https://thepoorswiss.com/updated-trinity-study/より備忘録のための要約

退職後の引き出し率を調査したトリニティ調査の最新版を紹介

1995年までの30年間だけではなく、1871年から2022年までの50年間のデータを使用

早期退職を希望する人にとって有用な情報を提供

1 トリニティ研究

⑴ トリニティ大学の教授が行った退職後の引き出し率に関する研究論文を紹介

⑵ 3%から12%の引き出し率と0%から100%の株式比率で成功率をテスト

⑶ インフレとポートフォリオの最終価値も考慮

⑷ 30年間のライフスタイル維持を目標としているため、早期退職には適用できない可能 性 2 4% ルール

⑴ トリニティ研究は、退職後の引き出し率に関する有名な研究で、4%ルールの元に

なった

⑵ 4%ルールとは、ポートフォリオの4%を最初に引き出し、その後インフレに応じて

調整するというもの

⑶ 4%ルールは30年間のライフスタイル維持を目標としており、早期退職や資産配分

によっては適用できない場合がある

⑷ 4%ルールは経験則であり、個人の状況に応じて柔軟に変更する必要がある

3 なぜ同じことをしたのか?

⑴ トリニティ研究をやり直した理由は、最近の株式市場の動き、長期間の引き出し持

続性、コード作成の楽しさなど

⑵ トリニティ研究は退職後の引き出し率に関する有名な研究で、4%ルールの元になっ

た

4 Trinity Study をどのようにやり直したか

⑴ 退職後の引き出し率に関するシミュレーションの方法を説明

⑵ 毎月の引き出し、毎月の収益計算、インフレ調整、リバランスなし、現在の割り当

てに基づく引き出しを使用

⑶ インフレなしの成功率、インフレありの成功率、最終値を収集

5 トリニティ研究の成功率

⑴ 1871年から2022年までのデータを使って退職後の引き出し率に関するシミュレー

ションを行う

⑵ ポートフォリオの資金がシミュレーション期間中に尽きなければ成功とする

⑶ 成功率は成功した月の割合で測る

⑷ インフレを無視した場合の成功率を20年間から50年間までのシミュレーションで

調べる

⑸ 引き出し率は3%から12%まで1%刻みで変える

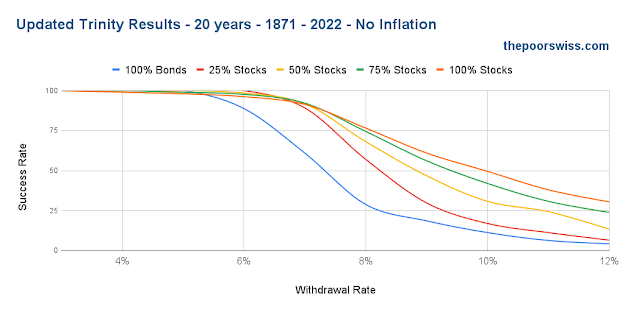

最新のトリニティ結果 – 20 年間 – 1871 – 2022 – インフレなし

⑹ 引き出し率が上がると成功の可能性が低くなります

⑺ 8%を超える引き出し率は、たとえインフレがなかったとしても、長期的には意味があり ません。

⑻ 債券の割り当てを少なくすると、引き出し率を低く抑えることができます。

⑼ 一般に、100% 株式ポートフォリオは他のポートフォリオよりも優れたパフォーマンスを発揮します。

6 シミュレーションを 30 年まで延長する

最新のトリニティ結果 – 30 年間 – 1871 – 2022 – インフレなし

⑴ 年数が増えると成功の可能性が低下することがわかります。 お金が足りなくなる可

能性が高いので、それは論理的です。

⑵ インフレが起こらずに退職してから 30 年間が経過しても、株式への大幅な配分によ

る6%の引き出し率は依然として非常に理にかなっています。

7 退職後のインフレを考慮する

ただし、シミュレーションではインフレを考慮する方がはるかに優れています。 20

数年後にもう一度結果を比較してみます。

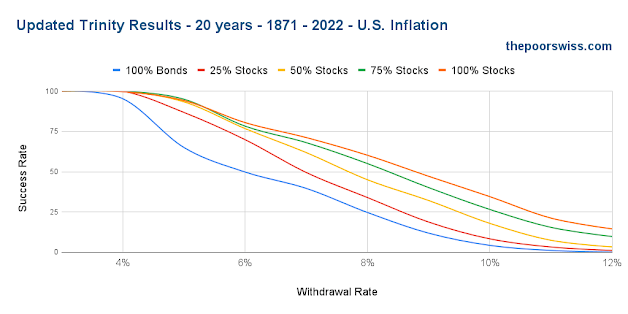

最新のトリニティ結果 – 20 年間 – 1871 – 2022 – 米国のインフレ

ご覧のとおり、インフレは成功の可能性に重大な打撃を与えます。 インフレ以前は、引き出し率が 8% というのはある程度理にかなっていました。 今は6%が限界です。 そして、たとえ 6% であっても、成功する確率は 75% をわずかに超える程度です。

30年後にはこうなる。

最新のトリニティ結果 – 30 年間 – 1871 – 2022 – 米国のインフレ

引き出し率が 6% を超えると危険であり、100% 株式であっても成功する確率は 75% 未満であることがわかります。

より高い引き出し率

妥当な引き出し率は 3% ~ 6% の範囲であることがわかったので、より多くの引き出し率を試してみます。 出金率を 0.1% 刻みでシミュレーションしてみました。

最新のトリニティ結果 – 30 年間 – 1871 – 2022 – インフレ

大規模な株式配分により、3%〜 4% の引き出し率は非常に安全です。 あえて約 4.5% の引き出し率を使用する人もいます。 しかし、株式100%のポートフォリオでも30年後の成功確率は4.5%で85%しかありません。

退職までの期間が長くなる

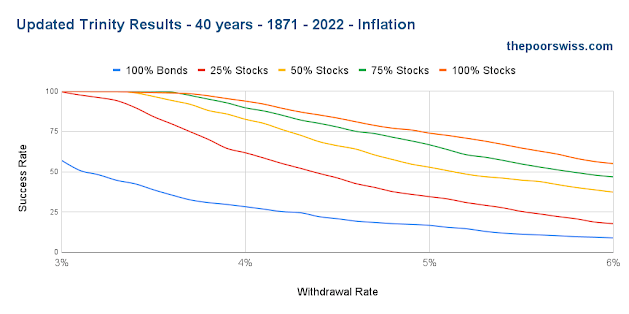

元の研究の注意点の 1 つは、研究が 30 年で終了していることです。 同じシミュレーションをもう一度実行します が、今回は 40 年です 。

最新のトリニティ結果 – 40 年間 – 1871 – 2022 – インフレ

40年を経て、ほとんどの人の引き出し率が4%であっても、成功率は低下し始めています。 100%の株を持っていない限り、成功率は90%未満になります。

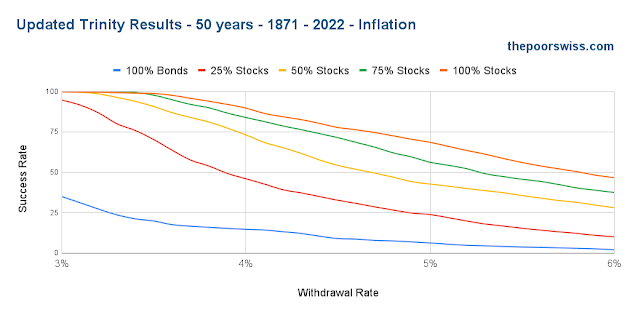

50年経つとこうなる。

最新のトリニティ結果 – 50 年間 – 1871 – 2022 – インフレ

予想通り、成功率は低くなります。 しかし、妥当な引き出し率を考えると、それでもまったく悪くありません。 株式への配分が 100%、引き出し率が 3.5% であっても、成功率は 98% 以上です。 これは私の予想を大幅に上回っています。

これは、研究の当初の結論が 30 年以上も有効であることを示しています。 素晴らしいニュースです!

更新されたターミナル値

この研究でもう 1 つ興味深い点は、 さまざまな引き出し率とポートフォリオの最終価値も比較したこと です。

したがって、1000 ドルのポートフォリオの最終価値は 30 年後にわかります。 株式100%のポートフォリオでシミュレーションしてみました。 表示のために、引き出しレートの数を減らしています。

1000 ドルのポートフォリオの最終価値 – 30 年間 – 1871 – 2022

最小値は示していません。 実際、それらは常にゼロです。 失敗の可能性がゼロを超える場合、最小値はゼロになります。

ただし、 平均値と中央値は非常に注目に値します 。 一般に中央値は平均よりも代表的なものであるため、中央値に焦点を当てます。

引き出し率 3.5% の場合、私の現在の目標、30 年後の最終値の中央値は約 6,700 ドルです。 あなたのポートフォリオはライフスタイルを維持するだけでなく、6 倍にも増加しました。 これを繰り返します。 お金を引き出すことだけを 30 年間続けた後、最初の頃の 6 倍のお金が手元にあります。

最大値には大きな意味はありません。 しかし、30 年後には、最初の頃の約 30 倍のお金を持っている可能性があるのを見るのはクレイジーです。 しかも引き出し率は3.5%!

これを40年に延長するとどうなるかというとこうなります。

1000 ドルのポートフォリオの最終価値 – 40 年間 – 1871 – 2022

結果が同等であることがわかります。 ただし、すべての値は大幅に高くなります。 数字はすべて約2倍です。 平均して、退職金はさらに 10 年間で 2 倍になります。 したがって、たとえあなたがより多くのお金を寄付してそれで生活していなくても、あなたのポートフォリオは10年で2倍になります。 なんとクールな響きでしょう?

成功率がすべてではない

これらの測定には重要な点があります。それは、成功率だけですべてがわかるわけではないということです。 たとえば、あなたにとって、次の 2 つのシナリオのどちらが優れていますか。

98% は 50 年間持続しますが、10 年後には枯渇する可能性があります

96% は 50 年間持続しますが、48 年後には枯渇する可能性があります

私にとっては、2 番目のシナリオの方が優れています。 50 年の計画を立てる場合、わずか 10 年で失敗する可能性は避けたいです。 しかし、48 年後に失敗した場合は、何年もかけて適応を図る必要があります。

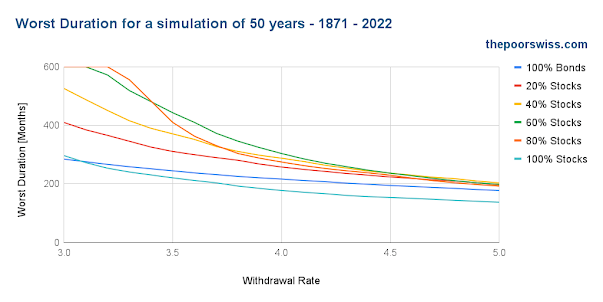

したがって、 もう 1 つの非常に重要な指標は、シナリオの最悪の期間です 。 これは、何ヶ月後に最初の障害が発生する可能性があることを意味します。

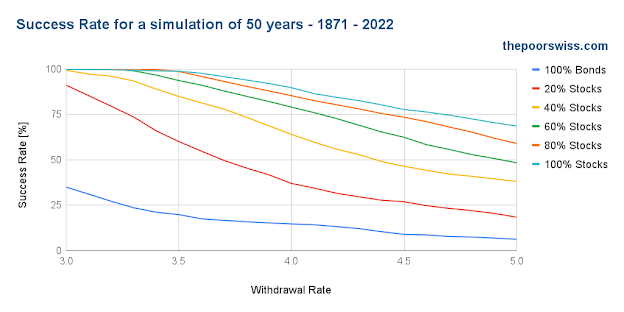

参考までに、各ポートフォリオの 50 年間の成功率とさまざまな引き出し率を以下に示します。

1871 年から 2022 年の 50 年間のシミュレーションの成功率

そして、これらの各ポートフォリオの最悪のデュレーションは次のとおりです。

50 年間のシミュレーションの最悪の期間 – 1871 – 2022

最初のグラフだけを見ると、株式への配分が高いほど常に良いという結論になります。 しかし、2 番目のグラフを見ると、100% 株が最悪です。

これは何を意味しますか。 ポートフォリオにはバランスが必要です 。 債券を使用すると、ポートフォリオが早期に破綻する可能性が大幅に減少します。 これは、最悪の期間が最大になるように最適化する必要があるという意味でもありません。 なぜなら、あなたの最長期間が 40 年であるにもかかわらず、50 年に到達する可能性が 50% しかない場合、これは計画ではなくギャンブルだからです。

したがって、バランスが不可欠です。 株はあなたの成功を高めますが、 株は一連のリターンリスクの影響を受けやすくなります 。

トリニティスタディをどのように実施するか?

トリニティ研究の結果が心強いもので、人々が早期退職できるようになることがわかりましたが、どのように実施すればよいでしょうか?

理論的には、トリニティ調査は単純な概念に基づいています。つまり、固定引き出し率で引き出しれば、多額の元本に基づいて退職できるということです。

しかし、実際には、これは、ほとんどの人が生涯で蓄積するよりも多くのお金を蓄積する必要があることを意味します。 そして、これを退職年齢よりも前に積み立てる必要があります。

結論

これらすべての結果から、いくつかの重要な結論が得られます。

まず、 論文の当初の結論は依然として有効です より多くのデータが検討されたにもかかわらず、そして、それは 2022 年まで正確です。4%の経験則が依然として有効であることを示しているため、これは優れています。

シミュレーション時間を30年以上に延長すると、4%の引き出し率は安全ではなくなります 。 退職後 50 年あれば、成功の確率は 90%、引き出し率は最大でも 4% です。 引き出し率が約 3.5% であれば、ほとんどの人にとってより安全です。

本当に成功のチャンスを望むなら、 ポートフォリオの 50% 以上を株式に割り当てる必要があります 。 株式のおかげでインフレと闘い、毎年の引き出し率をカバーすることができます。

妥当な出金率を選択すれば、 開始時よりもはるかに多くの資金を手に入れることができるでしょう 。 たとえば、100% 株式で 30 年間の引き出し率が 3.5% であれば、開始時の約 6 倍のお金が手元に残ることになります。